外汇风险管理是一个对外汇风险的识别、衡量和防范的过程。外汇风险的识别就是要求企业分辨出自身是否存在外汇风险头寸,进而对外汇风险进行估计和衡量。这是进行外汇风险管理的重要基础和前提,只有识别、衡量外汇风险,才能找到防范外汇风险的思路,选择好防范措施。

一、外汇风险的构成要素

外汇风险(Foreign Exchange Risk)是指在国际经济、贸易、金融活动中,由于未预料的汇率变动,致使以外币计价的资产(债权、权益)或负债(债务、义务)获得收益或遭受损失的风险。外汇风险由三个要素构成,即本币、外币和时间。

(1)本币是企业衡量经济活动效果的共同指标。

(2)外币是国际企业衡量对外贸易商品价值的经济指标。

(3)时间是构成外汇风险的主要要素。一般来说,时间越长意味着风险越大。也就是说,预期收到或支付的外汇,时间越长外汇风险越大。

二、外汇风险的识别与衡量

(一)交易风险的识别与衡量

在国际经济贸易中,贸易商无论是即期收付还是延期收付,都要经历一段时间,在此期间,汇率的变化可能会给交易者带来损失,从而产生交易结算风险。这是目前外贸出口企业最常遇到的风险。例如,某外贸企业出口价值为10万美元的商品,在签订合同时汇率为USD=RMB7.11,进口商应付10万美元货款,该企业可收71.1万元人民币货款,若三个月后才付款,此时汇率为USD=RMB6.95,则该企业结汇时的10万美元只能换回9.5万元人民币,其收入因美元下跌损失了1.6万元人民币。

交易风险作为外贸企业最常见,并能直接感受到的外汇风险,应该成为识别与衡量的重点。

(二) 会计风险的识别与衡量

外贸企业的会计风险主要产生于外贸企业将以外币表示的资产负债折算为记账本位币的过程,是外贸企业财务报表账面数字上的损益,无实际意义。一股认为,识别会计风险,一要看外贸企业是否有外币交易,二要看外贸企业交易发生日与财务报表日的汇率是否发生了变动。

具体来讲,根据我国会计准则,在企业财务报表中按资产负债表日汇率折算的有关“外币计价的货币性项目”会承受外汇风险,货币性资产与货币性负债的差额为风险净头寸。净头寸为正数,若人民币升值,企业将受损;净头寸为负数,若人民币贬值,企业将受损。企业按“资产负债表日即期汇率折算后与初始确认时,或者前一资产负债表日即期汇率不同而产生的汇兑差额”,直接计入当期损益。因此,在《企业会计准则》明确了折算方法和损益记录方法的情况下,会计风险头寸的大小和汇兑损益的大小就很容易从企业现有财务资料中反映出来。

会计风险主要出现在企业编制的综合财务报表里,与实际发生的损益不同,它是一种折算、名义上的凤险。因此,在一般情况下,会计风险可以不作为管理和控制的重点。

(三)经济风险的识别与衡量

经济风险是汇率变动对外贸企业未来收益和成本的影响,要比交易风险和会计风险更有深度和广度,其影响期限也要超过交易风险和会计风险的影响。因此,识别外贸企业是否面临经济风险更属于一种经济分析的过程。

外贸企业识别经济风险的方法是从外贸企业管理的宏观角度,引用国外成熟的研究成果,预测一些经济变量的变动,通讨回归外贸企业价值波动和汇率波动相关关系进行经济风险的衡量和管理。

三、交易风险和会计风险的防范策略

(一)平衡受险头寸

当外贸企业持有的外币资产大于或小于外币负债,或者持有的外币资产与外币负债在金额上相等,但长短期限不一致时,即产生受险头寸,外贸企业可通过对受险头寸进行平衡对冲来规避风险。

1.债务平衡

外贸企业对已持有的或即将持有的外汇受险资产(负债)头寸进行同币种的债务融资,实现受险资产与负债的平衡,减少外贸企业受险头寸。

这种通过债务融资对外贸企业应收、应付账款进行管理的方法在理论上是可行的。不过,外贸企业出口业务“单多额小",又缺乏抵押担保的手段,融资问题始终得不到根本的解决,因此难以实行。

2.贸易平衡

若外贸企业在同一时期既有进口业务,又有出口业务,而且两笔业务使用的货币相同、金额相同、收付期限相同,则外汇资金的受险头寸可完全抵消。当然,外贸企业每笔交易的应收应付货币完全平衡是很难实现的。比较可行的做法是外贸企业在贸易方式的选择上应更加灵活,将现有的单一进出口贸易与加工贸易、易货贸易和转口贸易等多种贸易方式结合起来,尽量做到进出平衡,以降低外汇风险的水平。

(二)消除汇率波动影响的措施

外贸业务从报价成交到收付汇结算需要或长或短的一段时间,在这段时间里,汇率有可能发生变化,给外贸企业造成风险损失。

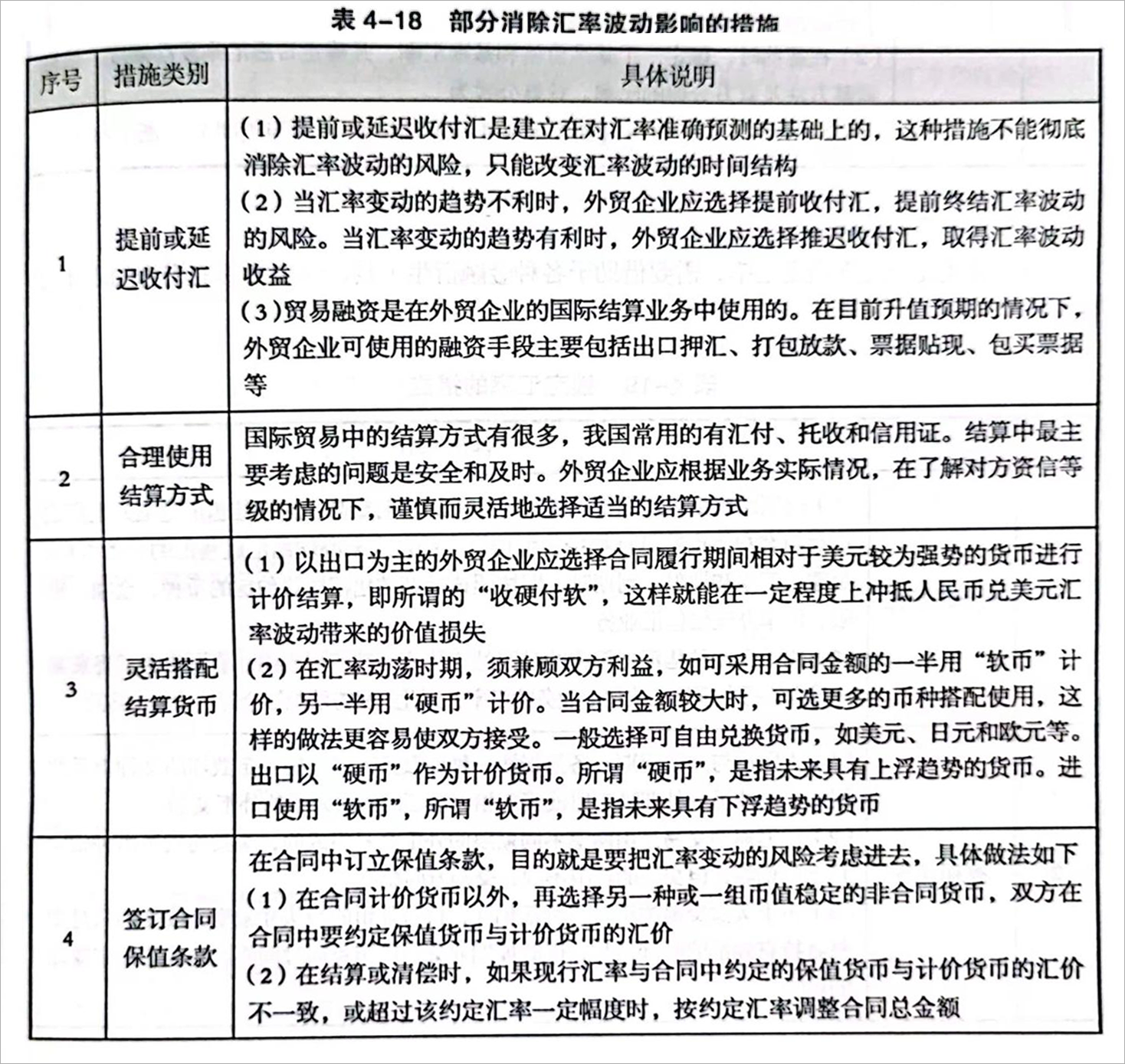

1.部分消除汇率波动影响的措施

外贸企业部分消除汇率波动影响的措施如表4-18所示。

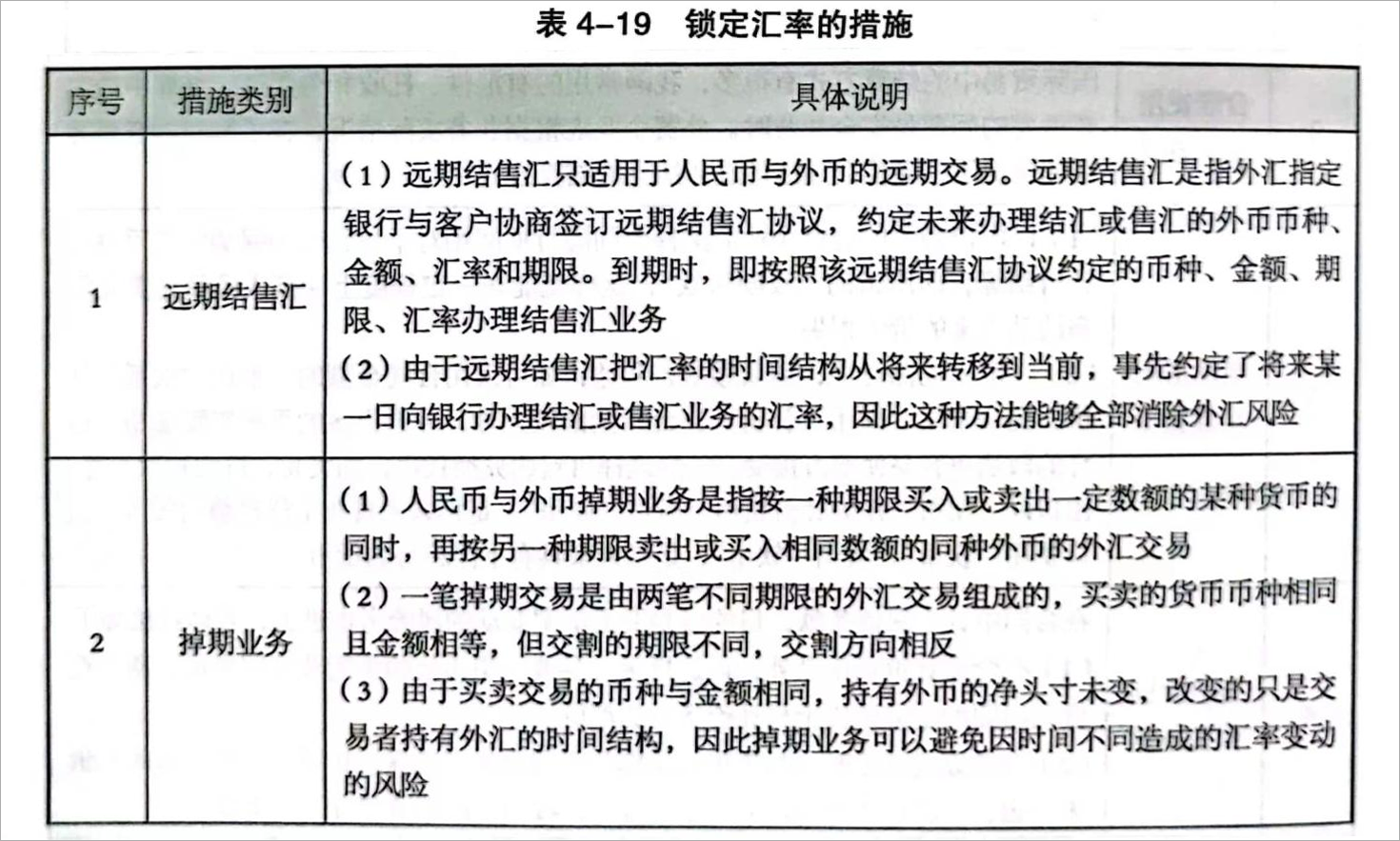

2.锁定汇率的措施

外贸企业要想完全锁定汇率,需要借助于各种金融衍生工具。锁定汇率的措施如表4-19所示。

四、经济风险的防范策略

外贸企业对经济风险的控制没有便捷的市场操作工具,只能通过一些策略性的生产、营销和财务手段来适应环境的变化。因此,从某种程度上说,经济风险的防范是一种重要的管理艺术。

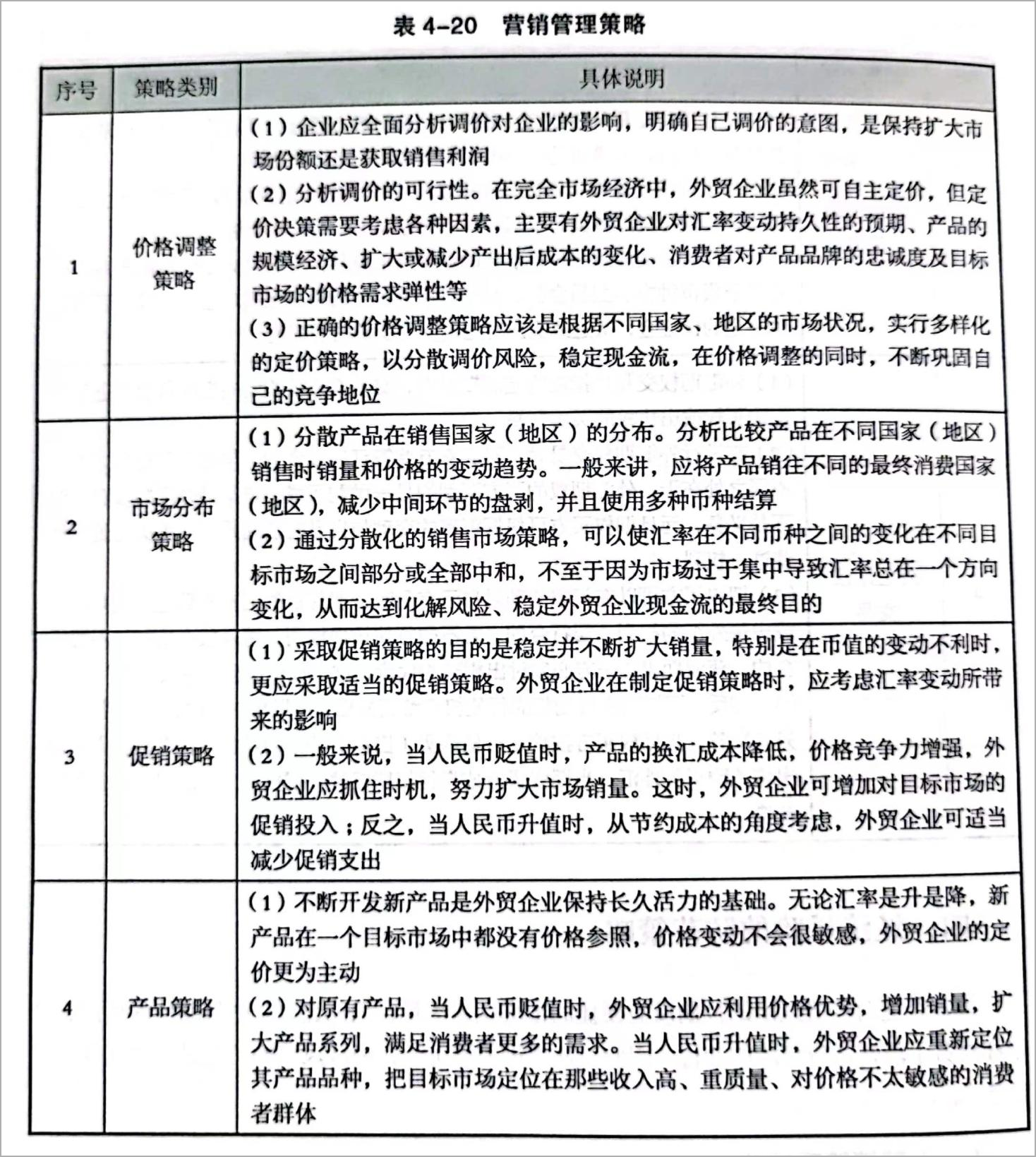

(一)营销管理策略

在汇率发生变动的情况下,外贸企业应采取调整售价、市场分布、促销政策和产品策略等措施来减少经济风险的影响。营销管理策略的具体内容如表4-20所示。

(二)生产管理策略

在外贸企业的经营管理过程中,仅靠调整价格、分散市场等营销策略还不足以应对汇率持续性的变动,营销策略和生产策略的搭配使用。

1.产品生产地选择策略

外贸企业的全球化生产是规避各种风险的好方法。从规避汇率风险的角度看,外贸企业可以根据汇率变动对成本的影响,在不同的国家或地区之间安排生产。当然,这对我国外贸企业还不太现实,因为它要受到本国和东道国很多因素的制约。对于仅具备国内生产能力的外贸企业而言,更合理的生产策略是原材料来源地的选择策略。

2.原材料来源地的选择策略

外贸企业应尽可能多地在多个国家和地区进行原材料采购,使用多种货币结算。原材料来源地的选择策略如下。

(1)考虑原材料出口国的资源状况,合理配置生产能力。例如,我国家具出口外贸企业可从俄罗斯、东南亚、南美等林业资源丰富的国家和地区进口木材。

(2)从贬值国进口原材料非常有利。如果美元兑人民币贬值,外贸企业可直接从美国或从实行美元汇率政策的国家(地区)进口原材料。如果人民币兑美元贬值,外贸企业应更多地使用国产原材料。

(三)财务管理策略

外贸企业在进行外币融资和外币投资时,可以通过多样化的方式或随汇率的变动调整资产负债结构,从而在自己的总收益不变的基础上降低风险程度。

1.投资融资策略

随着全球货币资金市场的迅猛发展,外贸企业的外币投资融资渠道越来越宽。外贸企业可以通过不同渠道、不同币种的投资融资,达到分散汇率风险的目的。

(1)筹资时,外贸企业要尽量以多种货币从多个渠道筹资。例如,外贸企业可发行股票、债券,还可利用银行固定利率的信贷,或者浮动利率的信贷。

(2)投资时,外贸企业要尽可能以不同的形式、不同的币种,向不同的对象投资。例如,外贸企业可以外币存款、购买外币债券、投资B股等。

2.资产负债结构调整策略

调整资产负债结构就是要使不同币种、不同期限的外币资产与负债数额基本相等,尽量减少受险头寸的暴露。

如果外币升值,外贸企业应使外币资产尽快减少到外币负债的水平,使风险抵消;如果外币贬值,应使外币负债尽快减少到外币资产的水平。这种方法在理论上是可行的,但在现实中却不容易做到,因为外贸企业的受险头寸不可能为零。因此,常用的方法是用各种金融工具为风险构造数量相等、方向相反的现金流,使之能够完全消除外汇风险。经济风险的各种防范策略在实践中必须做全面的统筹安排,只有这样才能在战略上规避汇率风险,达到保值的目的。